GỌI TÊN: CHUYỂN ĐỘNG TRONG NGHĨA VỤ THUẾ CHO NGƯỜI LÀM TIẾP THỊ LIÊN KẾT VỚI THU NHẬP HÀNG TỶ ĐỒNG

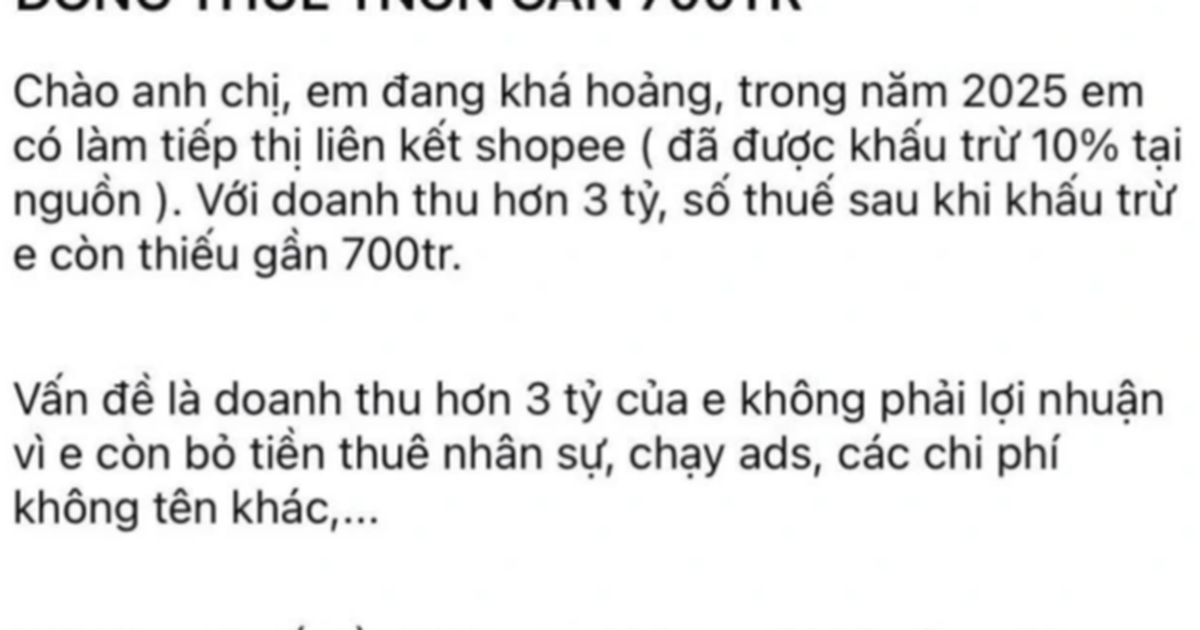

Gần đây, một câu chuyện liên quan đến thuế thu nhập cá nhân của người làm tiếp thị liên kết đã gây xôn xao cộng đồng mạng và các diễn đàn về thuế. Trong nhóm công khai có hơn 142.000 thành viên, nhiều thành viên tỏ ra hoang mang trước nghĩa vụ thuế phải nộp khi họ có thu nhập hàng tỷ đồng từ hoạt động này. Một trường hợp cụ thể được lan truyền rộng rãi là của một cá nhân làm tiếp thị liên kết với Công ty TNHH Shopee, dự kiến năm 2025 có doanh thu trên 3 tỷ đồng (sau khi đã khấu trừ 10% tại nguồn), song vẫn phải nộp gần 700 triệu đồng thuế thu nhập cá nhân.

Vấn đề này khiến nhiều người lo lắng vì cú sốc về khoản thuế lớn, đặc biệt khi họ đã trừ phí quảng cáo, thuê nhân công và các chi phí khác từ doanh thu. Người này chia sẻ cảm giác hoang mang trước nghĩa vụ thuế khổng lồ, mặc dù thu nhập sau thuế của họ khá cao.

Trao đổi với Thanh Niên, ông Lê Văn Tuấn, Giám đốc Công ty TNHH Kế toán Thuế Keytas, phân tích rõ nguyên tắc xác định nghĩa vụ thuế từ hoạt động tiếp thị liên kết của cá nhân dựa trên tình trạng pháp lý:

Nếu cá nhân có đăng ký kinh doanh, nghĩa vụ thuế sẽ dựa trên thu nhập kinh doanh, với mức thuế khoảng 7% (gồm 5% thuế giá trị gia tăng và 2% thuế thu nhập cá nhân).

Ngược lại, nếu không đăng ký kinh doanh, nghĩa vụ thuế tương tự như tiền lương, tiền công. Thu nhập từ công việc làm tiếp thị liên kết sẽ được khấu trừ 10% tại nguồn trước khi thanh toán. Cuối năm, khi quyết toán thuế, toàn bộ thu nhập nhận được sau khi trừ các khoản giảm trừ sẽ tính theo biểu thuế lũy tiến từng phần. Phần chênh lệch giữa số tạm khấu trừ và số thuế phải nộp sẽ được điều chỉnh, hoàn trả hoặc bổ sung khi quyết toán.

Trong giả định thu nhập từ hoa hồng tiếp thị liên kết năm 2025 là 3,4 tỷ đồng, ông Tuấn tính toán:

– Nếu có đăng ký kinh doanh: nghĩa vụ thuế là 3,4 tỷ x 7% = 238 triệu đồng.

– Nếu không đăng ký kinh doanh: thu nhập tính thuế giảm trừ gia cảnh là 3,268 tỷ đồng. Áp dụng biểu thuế lũy tiến, số thuế phải nộp sau khi trừ khấu trừ 10% là hơn 685 triệu đồng.

Nhiều người đặt câu hỏi về cách tối ưu để làm tiếp thị liên kết về mặt thuế. Năm 2026, quy định mới về nghĩa vụ thuế của hộ kinh doanh và cá nhân kinh doanh đã có nhiều thay đổi, tùy vào doanh thu. Theo đó, các quy định mới của luật Thuế thu nhập cá nhân 2025, Nghị định 68/2026/NĐ-CP, Nghị định 141/2026/NĐ-CP sẽ ảnh hưởng lớn đến cách tính thuế của người làm tiếp thị liên kết.

Ông Tuấn phân tích, đối với cá nhân có đăng ký kinh doanh và chọn phương án tính thuế theo phần trăm doanh thu:

– Với doanh thu từ 1 tỷ đồng trở xuống: sẽ được miễn thuế.

– Từ trên 1 tỷ đến 3 tỷ đồng: có thể tính theo doanh thu hoặc theo thu nhập tính thuế. Phương án tính theo doanh thu với mức thuế 7%, còn theo thu nhập sẽ dựa trên lợi nhuận, với mức thuế khác nhau theo từng mức doanh thu và lợi nhuận.

Các quy định mới còn quy định rõ các mức thuế theo doanh thu như 15% cho doanh thu từ 1 đến 3 tỷ đồng, 17% cho từ 3 đến 50 tỷ đồng và 20% trên 50 tỷ đồng.

Trong trường hợp không có đăng ký kinh doanh, nghĩa vụ thuế sẽ dựa trên các bậc lũy tiến từ 5% đến 35%, tính theo tiền lương hoặc tiền công.

Chia theo hai trường hợp, ông Tuấn so sánh:

– Nếu đăng ký kinh doanh và lựa chọn tính thuế theo phần trăm doanh thu, hộ kinh doanh được miễn thuế nếu thu nhập dưới khoảng 186 triệu đồng/năm. Khi thu nhập thấp hơn mức này, cá nhân có thể chọn làm từ tiền lương, tiền công để tránh những thủ tục quản lý phức tạp.

– Khi thu nhập cao hơn, việc đăng ký kinh doanh sẽ giúp giảm thiểu gánh nặng thuế, hoặc ít nhất là phù hợp với quy định hơn so với cách tính thuế từ tiền lương, tiền công.

– Ngoài ra, nếu hộ kinh doanh chọn phương thức tính thuế dựa trên lợi nhuận, họ có thể giảm được nhiều khoản thuế nếu chi phí hợp lệ được trừ.

Nhìn chung, ông Tuấn khuyến cáo người làm tiếp thị liên kết cần hiểu rõ các nghĩa vụ thuế của mình để chọn phương án tối ưu phù hợp với mức thu nhập dự kiến, đồng thời tuân thủ quy định hiện hành.

Việc nắm rõ các quy định mới và tính toán hợp lý sẽ giúp người làm tiếp thị liên kết bảo vệ lợi ích của mình, tránh những rắc rối pháp lý hoặc thiệt hại tài chính không mong muốn.